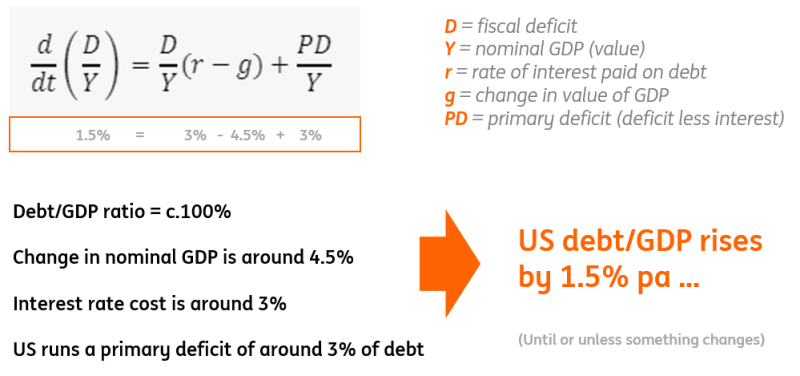

美国国债的问题是 3% 的基本赤字加上 3% 的利率成本超过了典型的 4.5% 的 GDP 扩张。这大致相当于债务/GDP 比率持续增加 1.5%。除非削减基本赤字,否则这种情况将永远持续下去。否则,我们对 10 年期收益率 5% 以上的要求可能会对 6% 构成威胁…… 基本赤字是主导债务动态恶化的摇摆因素 就美国债务动态而言,我们正处于关键时刻。政府债务大约等于 GDP 的价值。换句话说,债务/GDP 比率约为 100%。这使得数学计算相对简单。基本上,当债务与 GDP 规模相同时,债务动态大致取决于名义 GDP 的增长是高于还是低于债务的平均息票印刷。如果前者高于后者,那么债务/GDP 比率可能会趋于下降。 这是主要赤字平衡的情况,而美国的情况并非如此。主要赤字是不包括利息支付的财政赤字。在美国,2024 年主要赤字约占 GDP 的 4%,预计 2025 年将占 GDP 的 3% 左右。如果我们假设主要赤字为 3%,那么要使债务/GDP 比率下降,那么 GDP 价值必须增长超过平均票面利率加上 3%。这是一个难以解决的问题。对于 2024 年,GDP 价值可能增长近 4.5%(不够)。

美国国债的问题是 3% 的基本赤字加上 3% 的利率成本超过了典型的 4.5% 的 GDP 扩张。这大致相当于债务/GDP 比率持续增加 1.5%。除非削减基本赤字,否则这种情况将永远持续下去。否则,我们对 10 年期收益率 5% 以上的要求可能会对 6% 构成威胁…… 基本赤字是主导债务动态恶化的摇摆因素 就美国债务动态而言,我们正处于关键时刻。政府债务大约等于 GDP 的价值。换句话说,债务/GDP 比率约为 100%。这使得数学计算相对简单。基本上,当债务与 GDP 规模相同时,债务动态大致取决于名义 GDP 的增长是高于还是低于债务的平均息票印刷。如果前者高于后者,那么债务/GDP 比率可能会趋于下降。 这是主要赤字平衡的情况,而美国的情况并非如此。主要赤字是不包括利息支付的财政赤字。在美国,2024 年主要赤字约占 GDP 的 4%,预计 2025 年将占 GDP 的 3% 左右。如果我们假设主要赤字为 3%,那么要使债务/GDP 比率下降,那么 GDP 价值必须增长超过平均票面利率加上 3%。这是一个难以解决的问题。对于 2024 年,GDP 价值可能增长近 4.5%(不够)。

11

12月

2024

20:10

美国国债的问题是 3% 的基本赤字加上 3% 的利率成本超过了典型的 4.5% 的 GDP 扩张。这大致相当于债务/GDP 比率持续增加 1.5%。除非削减基本赤字,否则这种情况将永远持续下去。否则,我们对 10 年期收益率 5% 以上的要求可能会对 6% 构成威胁…… 基本赤字是主导债务动态恶化的摇摆因素 就美国债务动态而言,我们正处于关键时刻。政府债务大约等于 GDP 的价值。换句话说,债务/GDP 比率约为 100%。这使得数学计算相对简单。基本上,当债务与 GDP 规模相同时,债务动态大致取决于名义 GDP 的增长是高于还是低于债务的平均息票印刷。如果前者高于后者,那么债务/GDP 比率可能会趋于下降。 这是主要赤字平衡的情况,而美国的情况并非如此。主要赤字是不包括利息支付的财政赤字。在美国,2024 年主要赤字约占 GDP 的 4%,预计 2025 年将占 GDP 的 3% 左右。如果我们假设主要赤字为 3%,那么要使债务/GDP 比率下降,那么 GDP 价值必须增长超过平均票面利率加上 3%。这是一个难以解决的问题。对于 2024 年,GDP 价值可能增长近 4.5%(不够)。