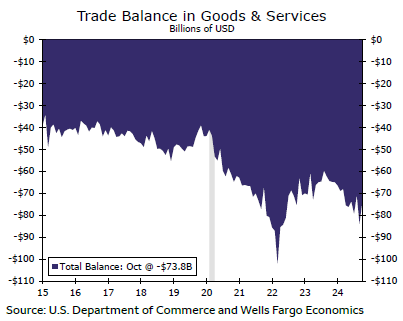

摘要 在贸易流量普遍疲软的情况下,美国 10 月份贸易逆差大幅收窄。然而,加拿大边境最近的会计变化表明,出口数据可能夸大了收窄的程度。我们最终预计,随着国内企业在未来几个月内增加进口,以应对明年可能出现的关税调整,美国贸易逆差将在短期内扩大。 收窄但可能不会持续太久 就贸易流量而言,波动性是一个常数。在 9 月份贸易逆差膨胀至 838 亿美元,创历史新高之后,10 月份收窄至 738 亿美元(图表)。当月进出口均有所增长,但进口下降 143 亿美元,大大超过了出口相对温和的 43 亿美元,导致贸易逆差收窄。 进口总体上有所不足,每个主要最终用途类别都在下降。大部分疲软集中在资本货物进口的回落,即计算机和半导体——这两个领域的进口今年迄今增长强劲。我们还注意到,波动性较大的消费品类别——药品制剂,占消费品进口下降的一半以上。因此,尽管进口疲软是普遍现象,但有一些具体因素导致了进口下降的幅度。此外,附近的图表显示,即使考虑到 10 月份的大幅下降,进口的总体水平仍然很高,表明国内需求继续强劲。 出口总体疲软,因为主要商品类别普遍出现回落。唯一出现增长的类别是其他商品,当月增长了 68.3%,即 57

摘要 在贸易流量普遍疲软的情况下,美国 10 月份贸易逆差大幅收窄。然而,加拿大边境最近的会计变化表明,出口数据可能夸大了收窄的程度。我们最终预计,随着国内企业在未来几个月内增加进口,以应对明年可能出现的关税调整,美国贸易逆差将在短期内扩大。 收窄但可能不会持续太久 就贸易流量而言,波动性是一个常数。在 9 月份贸易逆差膨胀至 838 亿美元,创历史新高之后,10 月份收窄至 738 亿美元(图表)。当月进出口均有所增长,但进口下降 143 亿美元,大大超过了出口相对温和的 43 亿美元,导致贸易逆差收窄。 进口总体上有所不足,每个主要最终用途类别都在下降。大部分疲软集中在资本货物进口的回落,即计算机和半导体——这两个领域的进口今年迄今增长强劲。我们还注意到,波动性较大的消费品类别——药品制剂,占消费品进口下降的一半以上。因此,尽管进口疲软是普遍现象,但有一些具体因素导致了进口下降的幅度。此外,附近的图表显示,即使考虑到 10 月份的大幅下降,进口的总体水平仍然很高,表明国内需求继续强劲。 出口总体疲软,因为主要商品类别普遍出现回落。唯一出现增长的类别是其他商品,当月增长了 68.3%,即 57

06

12月

2024

20:10

摘要 在贸易流量普遍疲软的情况下,美国 10 月份贸易逆差大幅收窄。然而,加拿大边境最近的会计变化表明,出口数据可能夸大了收窄的程度。我们最终预计,随着国内企业在未来几个月内增加进口,以应对明年可能出现的关税调整,美国贸易逆差将在短期内扩大。 收窄但可能不会持续太久 就贸易流量而言,波动性是一个常数。在 9 月份贸易逆差膨胀至 838 亿美元,创历史新高之后,10 月份收窄至 738 亿美元(图表)。当月进出口均有所增长,但进口下降 143 亿美元,大大超过了出口相对温和的 43 亿美元,导致贸易逆差收窄。 进口总体上有所不足,每个主要最终用途类别都在下降。大部分疲软集中在资本货物进口的回落,即计算机和半导体——这两个领域的进口今年迄今增长强劲。我们还注意到,波动性较大的消费品类别——药品制剂,占消费品进口下降的一半以上。因此,尽管进口疲软是普遍现象,但有一些具体因素导致了进口下降的幅度。此外,附近的图表显示,即使考虑到 10 月份的大幅下降,进口的总体水平仍然很高,表明国内需求继续强劲。 出口总体疲软,因为主要商品类别普遍出现回落。唯一出现增长的类别是其他商品,当月增长了 68.3%,即 57