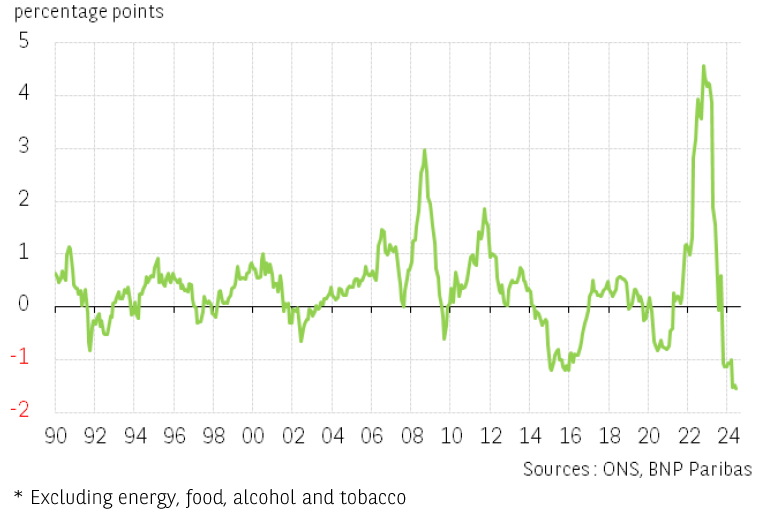

在美国,随着劳动力市场的降温,消费者价格通胀正在放缓。经过三个月较为克制的增长,6月份CPI指数环比下降,这是两年来的第一次。[1]核心指数增长非常温和(+0.1%,为2020年5月以来的最小增幅)。其他反通胀的重要迹象是:替代指标继续下降,尤其是美联储在达拉斯公布的平均个人消费支出指数(PCE),该指数目前已稳定在3%以下(见第7页)。尽管现阶段生产者价格的反弹仍然有限,但仍值得关注,并可能限制消费者价格通胀的下降。第二季度生产者价格同比上涨2%以上(6月份同比上涨2.7%)。 在欧元区,各成员国之间的通胀水平再次出现显著差异。这主要是由于一些国家的能源基础效应非常不利,特别是比利时,其6月份的总体和能源通胀分别为5.4%和25.6%,价格涨幅最大。相比之下,芬兰(0.5%)和意大利(0.9%)的通胀率仍低于1%。德国和法国的通胀率为2.5%,与欧元区平均水平相当,与5月份相比略有下降(-0.1个百分点)。家庭通胀预期继续下降,但与英国一样,仍高于当前通胀水平,这与预测者的预期相反,后者的预期更低。

在美国,随着劳动力市场的降温,消费者价格通胀正在放缓。经过三个月较为克制的增长,6月份CPI指数环比下降,这是两年来的第一次。[1]核心指数增长非常温和(+0.1%,为2020年5月以来的最小增幅)。其他反通胀的重要迹象是:替代指标继续下降,尤其是美联储在达拉斯公布的平均个人消费支出指数(PCE),该指数目前已稳定在3%以下(见第7页)。尽管现阶段生产者价格的反弹仍然有限,但仍值得关注,并可能限制消费者价格通胀的下降。第二季度生产者价格同比上涨2%以上(6月份同比上涨2.7%)。 在欧元区,各成员国之间的通胀水平再次出现显著差异。这主要是由于一些国家的能源基础效应非常不利,特别是比利时,其6月份的总体和能源通胀分别为5.4%和25.6%,价格涨幅最大。相比之下,芬兰(0.5%)和意大利(0.9%)的通胀率仍低于1%。德国和法国的通胀率为2.5%,与欧元区平均水平相当,与5月份相比略有下降(-0.1个百分点)。家庭通胀预期继续下降,但与英国一样,仍高于当前通胀水平,这与预测者的预期相反,后者的预期更低。

25

07月

2024

20:10

在美国,随着劳动力市场的降温,消费者价格通胀正在放缓。经过三个月较为克制的增长,6月份CPI指数环比下降,这是两年来的第一次。[1]核心指数增长非常温和(+0.1%,为2020年5月以来的最小增幅)。其他反通胀的重要迹象是:替代指标继续下降,尤其是美联储在达拉斯公布的平均个人消费支出指数(PCE),该指数目前已稳定在3%以下(见第7页)。尽管现阶段生产者价格的反弹仍然有限,但仍值得关注,并可能限制消费者价格通胀的下降。第二季度生产者价格同比上涨2%以上(6月份同比上涨2.7%)。 在欧元区,各成员国之间的通胀水平再次出现显著差异。这主要是由于一些国家的能源基础效应非常不利,特别是比利时,其6月份的总体和能源通胀分别为5.4%和25.6%,价格涨幅最大。相比之下,芬兰(0.5%)和意大利(0.9%)的通胀率仍低于1%。德国和法国的通胀率为2.5%,与欧元区平均水平相当,与5月份相比略有下降(-0.1个百分点)。家庭通胀预期继续下降,但与英国一样,仍高于当前通胀水平,这与预测者的预期相反,后者的预期更低。