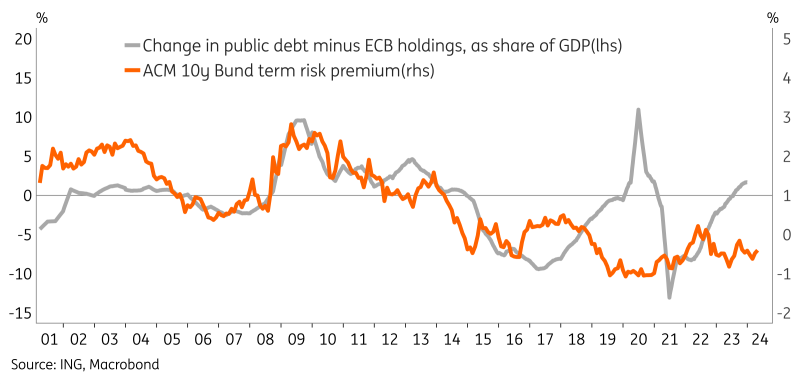

从历史上看,在量化宽松之前,较高的政策利率对应于较低的期限溢价,因此即将到来的降息将有助于提高溢价。展望未来,QT应该会产生足够大的影响,使长期风险溢价重新回到正区间。但目前,反向曲线表明,长期投资的回报很低。 降息实际上会增加欧元利率的时间溢价 从历史上看,在量化宽松(QE)之前,较高的政策利率对应于较低的期限风险溢价,因此即将到来的降息应该有助于提高溢价。长期风险溢价在这里被定义为长期债券(如10年期国债)收益率与预期未来短期利率(即政策利率)之间的预期差异。我们认为,货币政策立场不仅是未来利率预期的决定因素,而且还会影响长期风险溢价。自量化宽松以来,政策利率与期限风险溢价之间的相关性被打破,如图所示,但随着量化紧缩(QT)的兴起,这种关系将会恢复。 在量化宽松之前,较低的政策利率与较高的期限风险溢价相对应

从历史上看,在量化宽松之前,较高的政策利率对应于较低的期限溢价,因此即将到来的降息将有助于提高溢价。展望未来,QT应该会产生足够大的影响,使长期风险溢价重新回到正区间。但目前,反向曲线表明,长期投资的回报很低。 降息实际上会增加欧元利率的时间溢价 从历史上看,在量化宽松(QE)之前,较高的政策利率对应于较低的期限风险溢价,因此即将到来的降息应该有助于提高溢价。长期风险溢价在这里被定义为长期债券(如10年期国债)收益率与预期未来短期利率(即政策利率)之间的预期差异。我们认为,货币政策立场不仅是未来利率预期的决定因素,而且还会影响长期风险溢价。自量化宽松以来,政策利率与期限风险溢价之间的相关性被打破,如图所示,但随着量化紧缩(QT)的兴起,这种关系将会恢复。 在量化宽松之前,较低的政策利率与较高的期限风险溢价相对应

05

06月

2024

00:10

从历史上看,在量化宽松之前,较高的政策利率对应于较低的期限溢价,因此即将到来的降息将有助于提高溢价。展望未来,QT应该会产生足够大的影响,使长期风险溢价重新回到正区间。但目前,反向曲线表明,长期投资的回报很低。 降息实际上会增加欧元利率的时间溢价 从历史上看,在量化宽松(QE)之前,较高的政策利率对应于较低的期限风险溢价,因此即将到来的降息应该有助于提高溢价。长期风险溢价在这里被定义为长期债券(如10年期国债)收益率与预期未来短期利率(即政策利率)之间的预期差异。我们认为,货币政策立场不仅是未来利率预期的决定因素,而且还会影响长期风险溢价。自量化宽松以来,政策利率与期限风险溢价之间的相关性被打破,如图所示,但随着量化紧缩(QT)的兴起,这种关系将会恢复。 在量化宽松之前,较低的政策利率与较高的期限风险溢价相对应