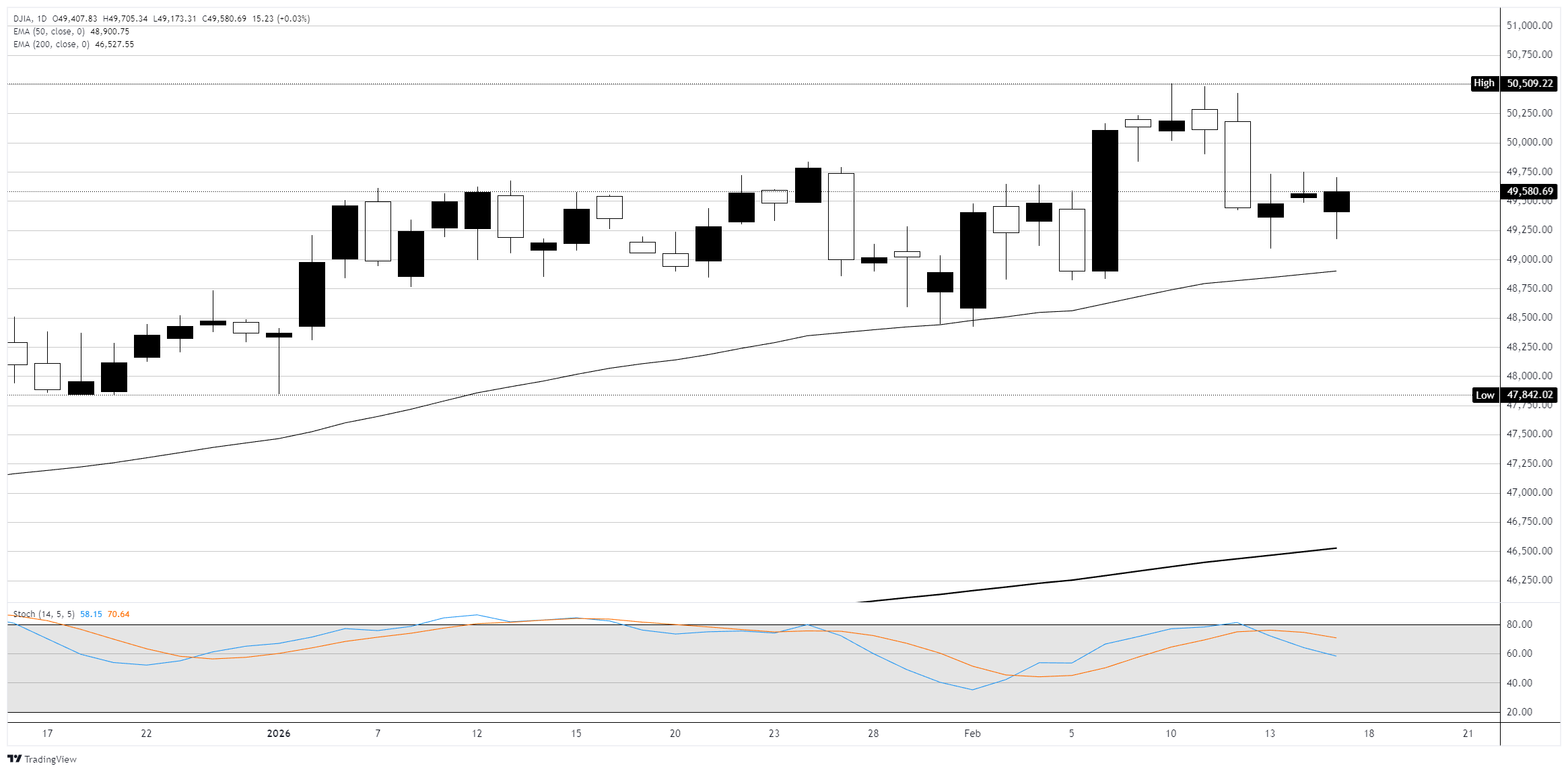

主要经济体的经济增长和一定程度上的通货膨胀都超出了预期,这意味着降息的次数会更少,速度也会更慢。在欧元区,我们预计经济增长将进一步加速,但如果消费回升,风险仍倾向于上行。在北欧,情况更加复杂,但总体前景仍然是更高的增长和更低的利率。在美国,我们继续预计未来经济将进一步降温,但我们仍认为长期增长将建立在结构稳固的基础上。中国仍在艰难地过渡,但由于第一季度的增长好于预期,我们将今年的GDP预期上调至5%以上。2024年6月4日,《北欧展望》(Nordic Outlook)发布了最新的经济预测,比预期更温暖。 我们将欧元区今年的增长率上调至0.7%,这主要反映了迄今为止我们所看到的积极的意外数据。第一季度GDP出人意料地上升,5月份,综合PMI连续第三个月高于50,表明经济活动进一步增加。全球制造业的反弹比最初预期的要长,但现在欧元区制造业的势头似乎正在回升,这也反映在5月份新订单的增加上。在美国,5月份pmi出人意料地上升,其中服务业表现尤为强劲。

主要经济体的经济增长和一定程度上的通货膨胀都超出了预期,这意味着降息的次数会更少,速度也会更慢。在欧元区,我们预计经济增长将进一步加速,但如果消费回升,风险仍倾向于上行。在北欧,情况更加复杂,但总体前景仍然是更高的增长和更低的利率。在美国,我们继续预计未来经济将进一步降温,但我们仍认为长期增长将建立在结构稳固的基础上。中国仍在艰难地过渡,但由于第一季度的增长好于预期,我们将今年的GDP预期上调至5%以上。2024年6月4日,《北欧展望》(Nordic Outlook)发布了最新的经济预测,比预期更温暖。 我们将欧元区今年的增长率上调至0.7%,这主要反映了迄今为止我们所看到的积极的意外数据。第一季度GDP出人意料地上升,5月份,综合PMI连续第三个月高于50,表明经济活动进一步增加。全球制造业的反弹比最初预期的要长,但现在欧元区制造业的势头似乎正在回升,这也反映在5月份新订单的增加上。在美国,5月份pmi出人意料地上升,其中服务业表现尤为强劲。

05

06月

2024

00:10

主要经济体的经济增长和一定程度上的通货膨胀都超出了预期,这意味着降息的次数会更少,速度也会更慢。在欧元区,我们预计经济增长将进一步加速,但如果消费回升,风险仍倾向于上行。在北欧,情况更加复杂,但总体前景仍然是更高的增长和更低的利率。在美国,我们继续预计未来经济将进一步降温,但我们仍认为长期增长将建立在结构稳固的基础上。中国仍在艰难地过渡,但由于第一季度的增长好于预期,我们将今年的GDP预期上调至5%以上。2024年6月4日,《北欧展望》(Nordic Outlook)发布了最新的经济预测,比预期更温暖。 我们将欧元区今年的增长率上调至0.7%,这主要反映了迄今为止我们所看到的积极的意外数据。第一季度GDP出人意料地上升,5月份,综合PMI连续第三个月高于50,表明经济活动进一步增加。全球制造业的反弹比最初预期的要长,但现在欧元区制造业的势头似乎正在回升,这也反映在5月份新订单的增加上。在美国,5月份pmi出人意料地上升,其中服务业表现尤为强劲。