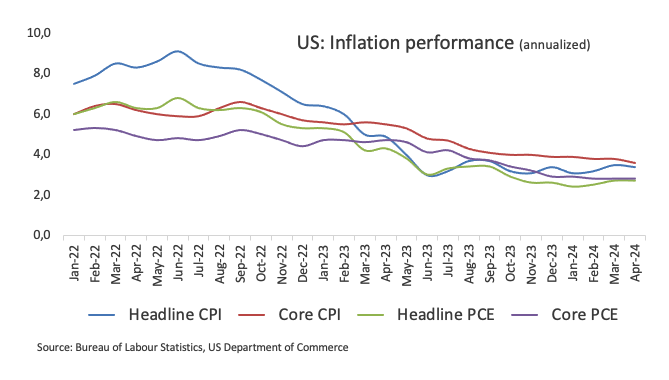

本周早些时候,美元指数(DXY)重拾上行势头,重返 105.00 关口上方,但在本周临近尾声时,这一走势缺乏后续动力,导致该指数在消极区域徘徊,褪去了前一周的积极表现。 焦点仍在数据和美联储讲话上 美元的周线走势在本周前半段跌至 104.00 附近后一路崎岖,之后出现明显反弹,并最终在最后几个交易日重回看跌趋势,尽管收复了 105.00 关口上方的区域。 尽管美联储(Fed)在未来三次会议上加息的可能性微乎其微,但在美联储鹰派言论、通胀胶着和劳动力市场紧缩有增无减的支撑下,减息仍是板上钉钉的事。美国公布的第一季度国内生产总值(GDP)再次修正数据显示,美国经济活动的势头有所减弱,但这并不出人意料。 回到通胀问题,值得注意的是,4 月份个人消费支出(PCE)价格指数与预期相符,在过去 12 个月中上涨了 2.7%,核心 PCE 年同比上涨了 2.8%。 总体而言,CME 集团的美联储观察工具目前预测 9 月份降息的可能性约为 50%,这是受 FOMC 纪要的鹰派倾向和美联储紧缩政策的影响。此外,预计在 9 月 18 日的会议上会有近 15 个基点的宽松政策,而 12 月的宽松政策约为 35 个基点。

本周早些时候,美元指数(DXY)重拾上行势头,重返 105.00 关口上方,但在本周临近尾声时,这一走势缺乏后续动力,导致该指数在消极区域徘徊,褪去了前一周的积极表现。 焦点仍在数据和美联储讲话上 美元的周线走势在本周前半段跌至 104.00 附近后一路崎岖,之后出现明显反弹,并最终在最后几个交易日重回看跌趋势,尽管收复了 105.00 关口上方的区域。 尽管美联储(Fed)在未来三次会议上加息的可能性微乎其微,但在美联储鹰派言论、通胀胶着和劳动力市场紧缩有增无减的支撑下,减息仍是板上钉钉的事。美国公布的第一季度国内生产总值(GDP)再次修正数据显示,美国经济活动的势头有所减弱,但这并不出人意料。 回到通胀问题,值得注意的是,4 月份个人消费支出(PCE)价格指数与预期相符,在过去 12 个月中上涨了 2.7%,核心 PCE 年同比上涨了 2.8%。 总体而言,CME 集团的美联储观察工具目前预测 9 月份降息的可能性约为 50%,这是受 FOMC 纪要的鹰派倾向和美联储紧缩政策的影响。此外,预计在 9 月 18 日的会议上会有近 15 个基点的宽松政策,而 12 月的宽松政策约为 35 个基点。

01

06月

2024

00:10

本周早些时候,美元指数(DXY)重拾上行势头,重返 105.00 关口上方,但在本周临近尾声时,这一走势缺乏后续动力,导致该指数在消极区域徘徊,褪去了前一周的积极表现。 焦点仍在数据和美联储讲话上 美元的周线走势在本周前半段跌至 104.00 附近后一路崎岖,之后出现明显反弹,并最终在最后几个交易日重回看跌趋势,尽管收复了 105.00 关口上方的区域。 尽管美联储(Fed)在未来三次会议上加息的可能性微乎其微,但在美联储鹰派言论、通胀胶着和劳动力市场紧缩有增无减的支撑下,减息仍是板上钉钉的事。美国公布的第一季度国内生产总值(GDP)再次修正数据显示,美国经济活动的势头有所减弱,但这并不出人意料。 回到通胀问题,值得注意的是,4 月份个人消费支出(PCE)价格指数与预期相符,在过去 12 个月中上涨了 2.7%,核心 PCE 年同比上涨了 2.8%。 总体而言,CME 集团的美联储观察工具目前预测 9 月份降息的可能性约为 50%,这是受 FOMC 纪要的鹰派倾向和美联储紧缩政策的影响。此外,预计在 9 月 18 日的会议上会有近 15 个基点的宽松政策,而 12 月的宽松政策约为 35 个基点。