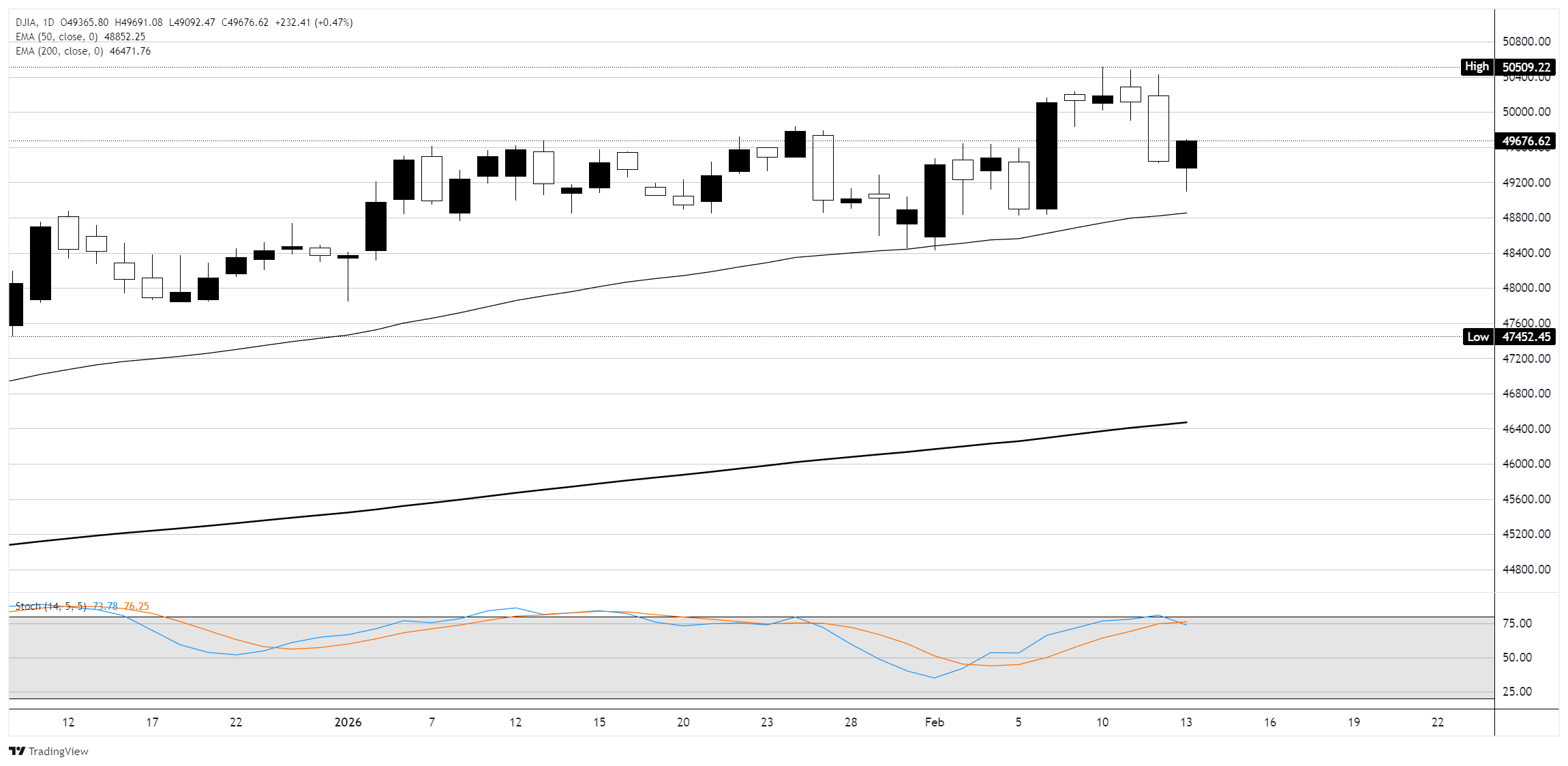

在联邦公开市场委员会(FOMC)夏末降息不再讨论之前,第一季度一系列令人不安的高通胀数据给通胀下行留下了一个狭窄的窗口。我们预计,4月份的CPI报告将表明,尽管通胀并不像第一季度所显示的那样棘手,但重返2%的过程仍然缓慢。 4月份整体CPI可能连续第三个月上涨0.4%,这将使整体价格的三个月年化增长率接近5%。然而,在降低核心通胀方面的进展可能会恢复。剔除食品和能源后,我们预计价格将上涨0.3%,这将打破1月份以来0.4%的连续涨幅,并将同比涨幅降至3.6%,创三年来新低。预计商品行业持续的通缩将有助于抑制4月份的核心通胀,但服务业可能是推动数据走软的更大因素。我们预计4月份住房通胀将进一步缓解,我们预计除住房外的核心服务将有更大的下降(继3月份上升0.6%之后,再上升0.4%)。

在联邦公开市场委员会(FOMC)夏末降息不再讨论之前,第一季度一系列令人不安的高通胀数据给通胀下行留下了一个狭窄的窗口。我们预计,4月份的CPI报告将表明,尽管通胀并不像第一季度所显示的那样棘手,但重返2%的过程仍然缓慢。 4月份整体CPI可能连续第三个月上涨0.4%,这将使整体价格的三个月年化增长率接近5%。然而,在降低核心通胀方面的进展可能会恢复。剔除食品和能源后,我们预计价格将上涨0.3%,这将打破1月份以来0.4%的连续涨幅,并将同比涨幅降至3.6%,创三年来新低。预计商品行业持续的通缩将有助于抑制4月份的核心通胀,但服务业可能是推动数据走软的更大因素。我们预计4月份住房通胀将进一步缓解,我们预计除住房外的核心服务将有更大的下降(继3月份上升0.6%之后,再上升0.4%)。

08

05月

2024

20:10

在联邦公开市场委员会(FOMC)夏末降息不再讨论之前,第一季度一系列令人不安的高通胀数据给通胀下行留下了一个狭窄的窗口。我们预计,4月份的CPI报告将表明,尽管通胀并不像第一季度所显示的那样棘手,但重返2%的过程仍然缓慢。 4月份整体CPI可能连续第三个月上涨0.4%,这将使整体价格的三个月年化增长率接近5%。然而,在降低核心通胀方面的进展可能会恢复。剔除食品和能源后,我们预计价格将上涨0.3%,这将打破1月份以来0.4%的连续涨幅,并将同比涨幅降至3.6%,创三年来新低。预计商品行业持续的通缩将有助于抑制4月份的核心通胀,但服务业可能是推动数据走软的更大因素。我们预计4月份住房通胀将进一步缓解,我们预计除住房外的核心服务将有更大的下降(继3月份上升0.6%之后,再上升0.4%)。