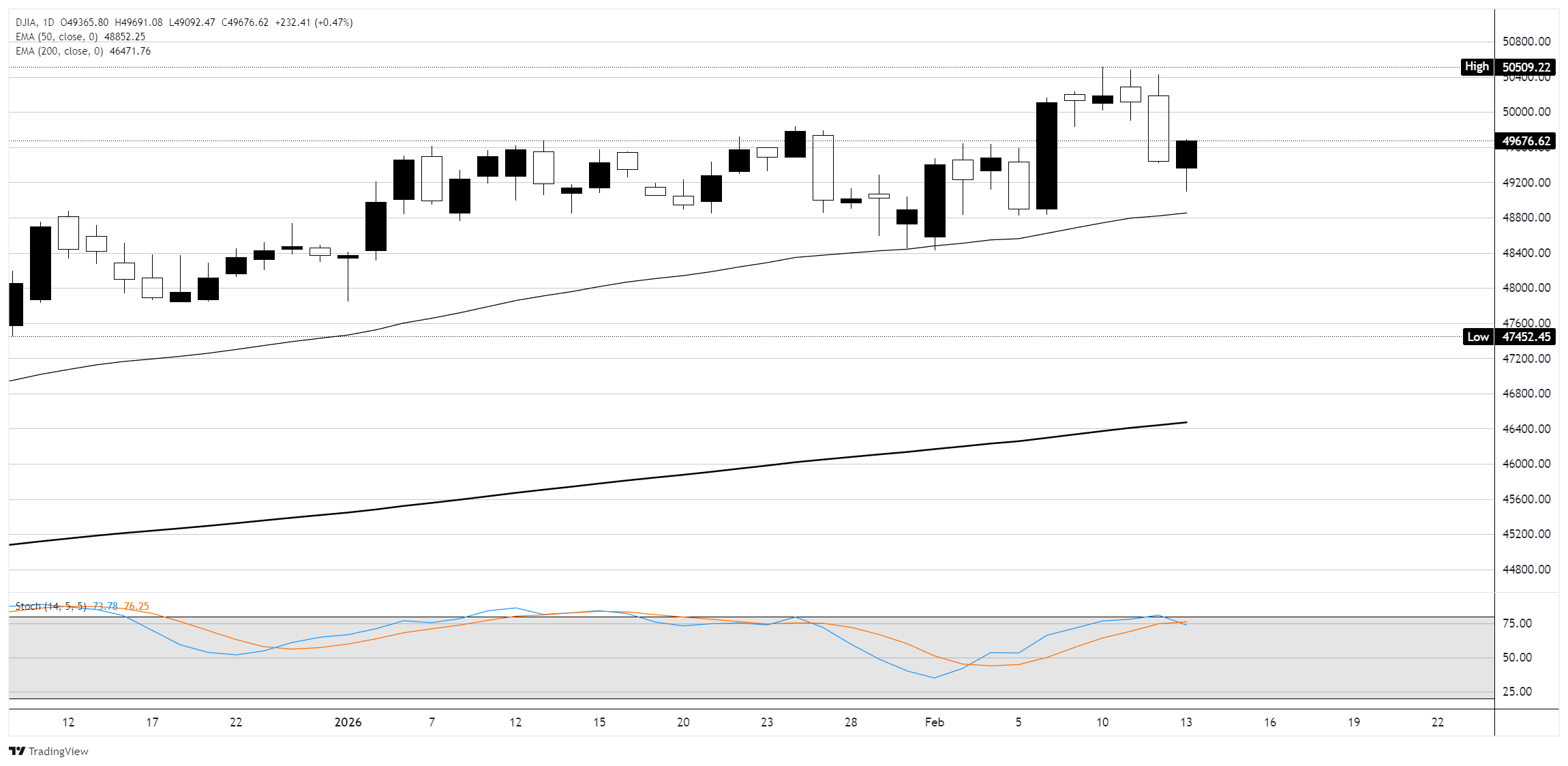

4月30日至5月1日FOMC会议后发出的信息是明确的。要达到对通胀前景的信心,使其有理由下调联邦基金利率,将需要比预期更长的时间。因此,我们回到了联邦基金利率的“长期高利率”环境,就像去年秋天一样。目前的关键问题是,如果联邦基金利率保持在目前的水平直到今年下半年,甚至更长时间,经济是否能保持同样的弹性,或者硬着陆的风险是否在增加。美联储(fed)最新的《金融稳定报告》(Financial Stability Report)给出了一些安慰——私营部门的资产负债表状况良好——但同时也警告称,如果经济活动急剧下滑,规模较小、风险较高的企业的偿债能力将受到影响。考虑到通货膨胀对货币政策前景的影响,人们将比以往任何时候都更加关注经济数据,并为了衡量经济的弹性、需求和活动。

4月30日至5月1日FOMC会议后发出的信息是明确的。要达到对通胀前景的信心,使其有理由下调联邦基金利率,将需要比预期更长的时间。因此,我们回到了联邦基金利率的“长期高利率”环境,就像去年秋天一样。目前的关键问题是,如果联邦基金利率保持在目前的水平直到今年下半年,甚至更长时间,经济是否能保持同样的弹性,或者硬着陆的风险是否在增加。美联储(fed)最新的《金融稳定报告》(Financial Stability Report)给出了一些安慰——私营部门的资产负债表状况良好——但同时也警告称,如果经济活动急剧下滑,规模较小、风险较高的企业的偿债能力将受到影响。考虑到通货膨胀对货币政策前景的影响,人们将比以往任何时候都更加关注经济数据,并为了衡量经济的弹性、需求和活动。

08

05月

2024

00:10

4月30日至5月1日FOMC会议后发出的信息是明确的。要达到对通胀前景的信心,使其有理由下调联邦基金利率,将需要比预期更长的时间。因此,我们回到了联邦基金利率的“长期高利率”环境,就像去年秋天一样。目前的关键问题是,如果联邦基金利率保持在目前的水平直到今年下半年,甚至更长时间,经济是否能保持同样的弹性,或者硬着陆的风险是否在增加。美联储(fed)最新的《金融稳定报告》(Financial Stability Report)给出了一些安慰——私营部门的资产负债表状况良好——但同时也警告称,如果经济活动急剧下滑,规模较小、风险较高的企业的偿债能力将受到影响。考虑到通货膨胀对货币政策前景的影响,人们将比以往任何时候都更加关注经济数据,并为了衡量经济的弹性、需求和活动。