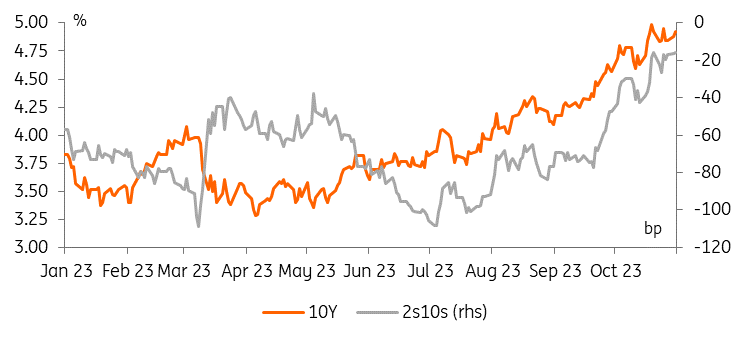

美国的借款估算和日本央行并没有像许多人担心的那样,推动利率再次走高。虽然供应问题不太可能就此结束,我们仍在等待季度再融资公告,但市场也将再次关注数据和美联储会议。毕竟,经济弹性是加息的另一个因素。 从美国较低的借款水平和日本央行更为谨慎的调整中,长线走势得到了启示 美国国债借款预期略低于预期,以及日本央行(BoJ)决定仅略微调整其收益率曲线控制政策,这些都为昨日交易的长期利率提供了线索。从本质上讲,包括我们在内的许多人曾认为可能推动10年期美国国债收益率再度突破5%门槛的两个因素被证明是无用的。美国基准利率曲线以牛市趋平开始,这也波及到其他利率市场。 然而,特别是考虑到供应问题,这不太可能是故事的结局。市场仍在等待季度再融资公告以及今日即将发行的债券的期限划分。一些人曾表示,可能会采取更为谨慎的做法,将加息的重点放在短期债券上。但在借款要求降低之后,美国财政部在这个问题上的压力可能会减轻。更重要的是,围绕美国赤字中长期轨迹的主要担忧尚未得到解决。 美国经济的弹性也是维持利率高位的一个重要因素 昨天的季度雇佣成本指数上升到1.

美国的借款估算和日本央行并没有像许多人担心的那样,推动利率再次走高。虽然供应问题不太可能就此结束,我们仍在等待季度再融资公告,但市场也将再次关注数据和美联储会议。毕竟,经济弹性是加息的另一个因素。 从美国较低的借款水平和日本央行更为谨慎的调整中,长线走势得到了启示 美国国债借款预期略低于预期,以及日本央行(BoJ)决定仅略微调整其收益率曲线控制政策,这些都为昨日交易的长期利率提供了线索。从本质上讲,包括我们在内的许多人曾认为可能推动10年期美国国债收益率再度突破5%门槛的两个因素被证明是无用的。美国基准利率曲线以牛市趋平开始,这也波及到其他利率市场。 然而,特别是考虑到供应问题,这不太可能是故事的结局。市场仍在等待季度再融资公告以及今日即将发行的债券的期限划分。一些人曾表示,可能会采取更为谨慎的做法,将加息的重点放在短期债券上。但在借款要求降低之后,美国财政部在这个问题上的压力可能会减轻。更重要的是,围绕美国赤字中长期轨迹的主要担忧尚未得到解决。 美国经济的弹性也是维持利率高位的一个重要因素 昨天的季度雇佣成本指数上升到1.

01

11月

2023

20:10

美国的借款估算和日本央行并没有像许多人担心的那样,推动利率再次走高。虽然供应问题不太可能就此结束,我们仍在等待季度再融资公告,但市场也将再次关注数据和美联储会议。毕竟,经济弹性是加息的另一个因素。 从美国较低的借款水平和日本央行更为谨慎的调整中,长线走势得到了启示 美国国债借款预期略低于预期,以及日本央行(BoJ)决定仅略微调整其收益率曲线控制政策,这些都为昨日交易的长期利率提供了线索。从本质上讲,包括我们在内的许多人曾认为可能推动10年期美国国债收益率再度突破5%门槛的两个因素被证明是无用的。美国基准利率曲线以牛市趋平开始,这也波及到其他利率市场。 然而,特别是考虑到供应问题,这不太可能是故事的结局。市场仍在等待季度再融资公告以及今日即将发行的债券的期限划分。一些人曾表示,可能会采取更为谨慎的做法,将加息的重点放在短期债券上。但在借款要求降低之后,美国财政部在这个问题上的压力可能会减轻。更重要的是,围绕美国赤字中长期轨迹的主要担忧尚未得到解决。 美国经济的弹性也是维持利率高位的一个重要因素 昨天的季度雇佣成本指数上升到1.